OPT-VaR

Optimiertes Value-at-Risk-Verfahren

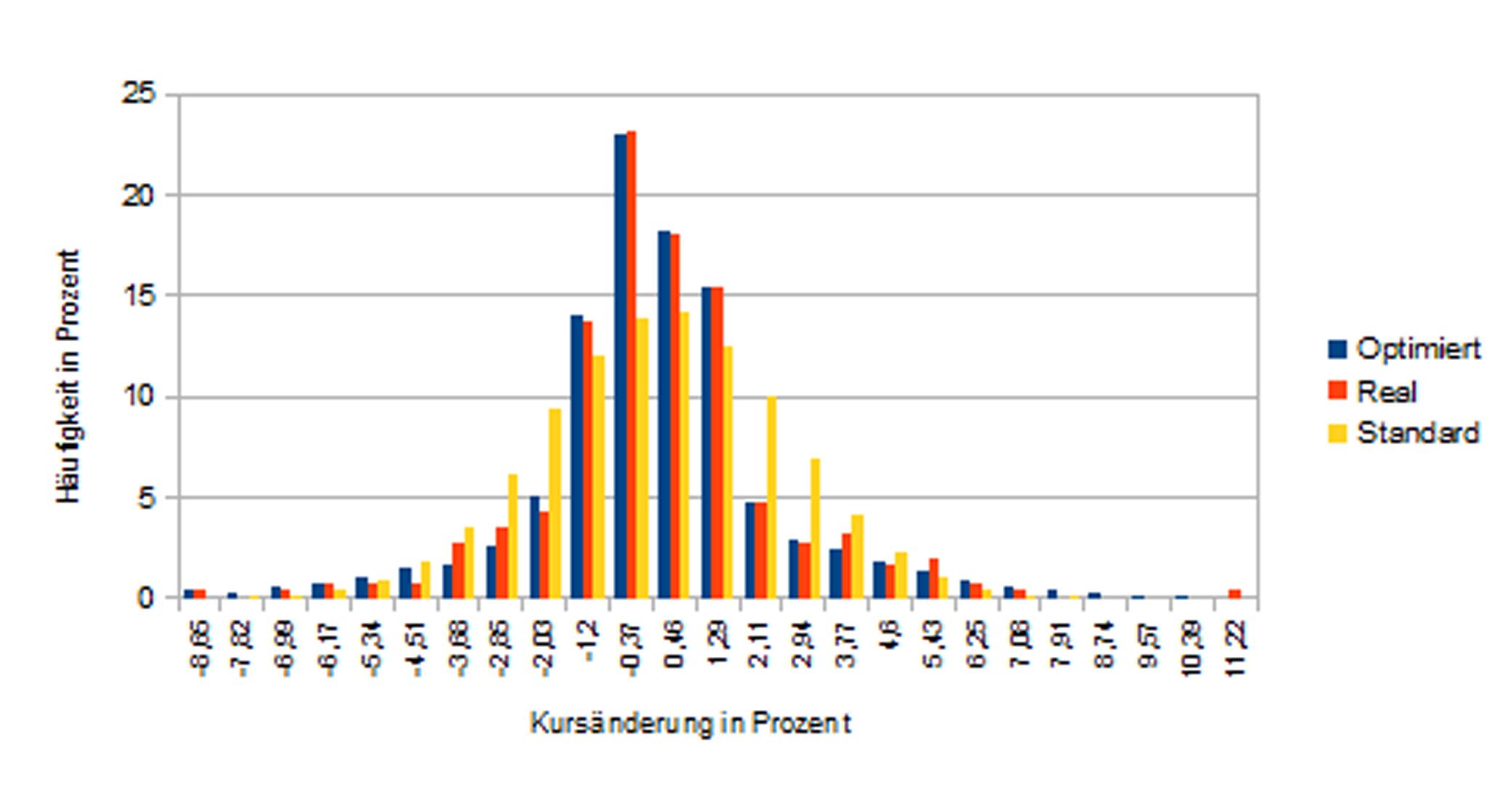

Zur Absicherung der eigenen Finanzanlagen hat sich der Value-at-Risk als unerlässliches Instrument zur Risikobewertung etabliert. Leider erweisen sich in der Praxis verschiedene Eigenschaften dieser Methode als realitätsfern, z.B.:

Die Häufigkeit bestimmter Kursentwicklungen wird in aller Regel unzureichend abgebildet

Extreme Kursausschläge werden stark unterrepräsentiert simuliert

Keine entsprechende Simulation von Szenarien, in denen überdurchschnittlich gute und unterdurchschnittlich schlechte Kursentwicklungen nicht gleich häufig sind

Wir haben nun nach intensiver Forschung ein Verfahren entwickelt, das Risikobewertung entsprechend dem klassischen Value-at-Risk ermöglicht. Mittels Methoden der künstlichen Intelligenz können wir Szenarien simulieren, die mit dem klassischen Verfahren nur ungenügend beschrieben werden. Durch das Fitting an die reale Kursentwicklung werden wesentlich realistischere Ergebnisse erzielt. Diese liefern Ihnen deutlich bessere Kennzahlen für Ihre Risikobewertung.